Q. 【年末調整】配偶者に関する控除を受けられる条件とは?

A.

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。これを配偶者控除といいます。

配偶者に58万円(改正前は48万円)を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。これを配偶者特別控除といいます。

なお、配偶者特別控除は夫婦の間で互いに受けることはできません。

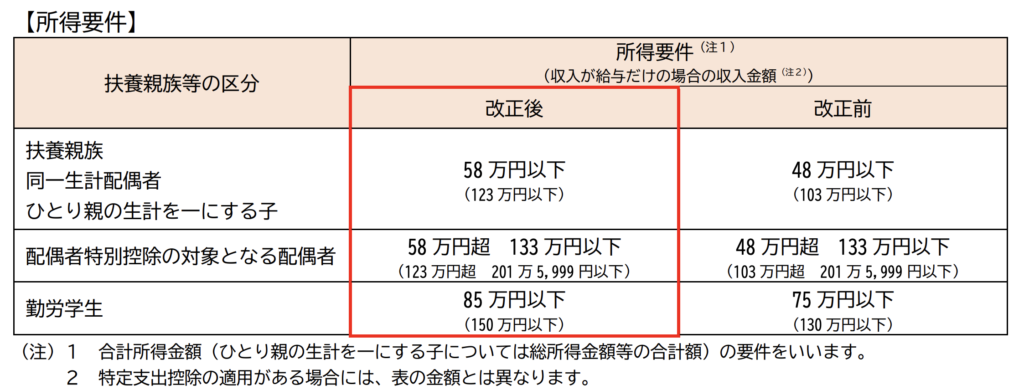

※令和7年12月1日施行の税制改正にて、扶養親族等の所得要件が改正されています。

引用:「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(PDF/796KB)」(国税庁リーフレット)

申告方法

年末調整において、給与所得者が配偶者控除または配偶者特別控除の適用を受けようとする場合には、給与の支払者からその年の最後に給与等の支払を受ける日の前日までに、「基礎控除・配偶者控除等・所得金額調整控除申告書」を給与の支払者を経由して、その支払者の源泉所得税の納税地の所轄税務署長に提出することとなっています(税務署長から提出を求められるまでの間は、提出を受けた給与の支払者が保存するものとされています。)。

出典:No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき(国税庁HP)

出典:[手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告(国税庁HP)

配偶者控除を受ける条件

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が58万円以下(改正前は48万円以下)であること。(給与のみの場合は給与収入が123万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

配偶者特別控除を受ける条件

配偶者に58万円(改正前は48万円)を超える所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられる場合があります。

(1)控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

(2)配偶者が、次の要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

ニ 年間の合計所得金額が58万円超133万円以下(改正前は48万円超133万円以下)であること。

(3)配偶者が、配偶者特別控除を適用していないこと。

(4)配偶者が、給与所得者の扶養控除等申告書または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)

(5)配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除きます。)。

住民税の控除の対象となる「退職者手当等を有する配偶者」について

配偶者が退職手当等の支払を受けたことで、所得税の控除対象外となる(総所得金額等が133万円を超過する)場合がありますが、

住民税では控除を受けることができる(退職所得を除いた合計所得金額の見積額が133万円円以下となる)場合があります。

この場合、扶養控除等申告書の「住民税に関する事項」の「退職者手当等を有する配偶者・扶養親族」欄へ記載します。

【関連】