Q. 【年末調整】親族関係・留学ビザ等相当書類とは?

A.

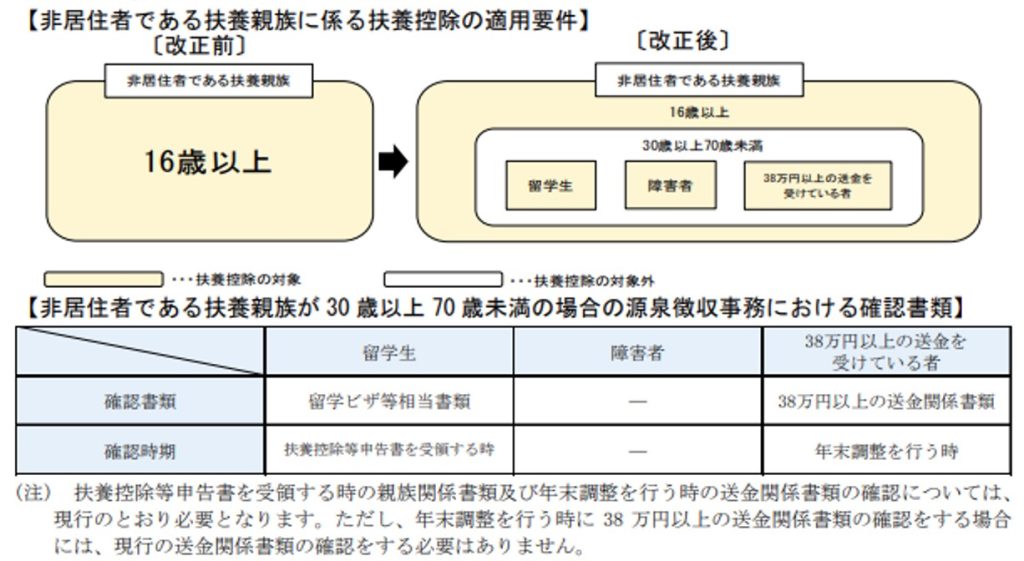

令和5年1月1日以降に、扶養控除の対象となる扶養親族の範囲から、年齢30歳以上70歳未満の非居住者であって次に掲げる者のいずれにも該当しないものが除外されました。

イ 留学により国内に住所及び居所を有しなくなった者

ロ 障害者

ハ 扶養控除の適用を受けようとする居住者からその年において生活費又は教育費に充てる

ための支払を 38 万円以上受けている者

イに掲げる者に該当するものとして扶養控除の適用を受けようとする居住者は、現行の親族関係書類に加えて、その非居住者である扶養親族がイに掲げる者に該当する旨を証する書類(留学ビザ等相当書類)の提出等をしなければならないこととされました。

出典:源泉所得税改正のあらまし 令和4年4月(国税庁リーフレット)

「親族関係書類」とは

次の①又は②のいずれかの書類で、非居住者である親族があなたの親族であることを証するものをいいます。 (外国語で記載された書類の場合は、日本語での翻訳文の添付も必要です。)

① 戸籍の附票の写しなど日本国又は地方公共団体が発行した書類及び非居住者である親族の旅券の写し

② 外国政府又は外国の地方公共団体が発行した書類(非居住者である親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

【主な留意事項】

○ 外国政府又は外国の地方公共団体が発行した書類は、例えば、戸籍謄本、出生証明書、婚姻証明書などの書類が該当します。

○ 1つの書類だけでは、非居住者である親族の氏名、生年月日及び住所又は居所の全てが記載されていない場合や、非居住者である親族があなたの親族であることを証明することができない場合は、複数の書類を組み合わせることにより証明する必要があります。

○ 扶養控除等の対象となる親族は、6親等内の血族、配偶者、3親等内の姻族になります

「留学ビザ等相当書類」とは

外国政府又は外国の地方公共団体が発行した、その非居住者である扶養親族に係る外国における査証に類する書類の写し、又は外国における在留カードに相当する書類の写しであって、その非居住者である扶養親族が出入国管理及び難民認定法の留学の在留資格に相当する資格をもってその外国に在留することにより、国内に住所及び居所を有しなくなった旨を証するものをいいます。

令和5年以降の記載要領と添付書類について

「非居住者である親族」

源泉控除対象配偶者が非居住者である場合には、「非居住者である親族」 欄に〇印を付けます。 また、控除対象扶養親族が非居住者であり、その非居住者の年齢が16歳 以上30歳未満又は70歳以上である場合には「非居住者である親族」欄 の「16歳以上30歳未満又は70歳以上」にチェックを付け、30歳以上70 歳未満の場合には、「留学」、「障害者」又は「38万円以上の支払」のう ち該当するいずれかの項目にチェックを付けます。 源泉控除対象配偶者や控除対象扶養親族が非居住者である場合、親族 関係書類の添付等が必要です。 また、上記の「留学」にチェックを付けた場合は、留学ビザ等書類の 添付等が必要です。

「退職手当等を有する配偶者・扶養親族」

退職手当等(源泉徴収されるものに限ります。以下同じです。)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和5年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります。)又は扶養親族について記載します。

「退職手当等を有する配偶者・扶養親族」項目内の「寡婦又はひとり親」

退職所得を除くと令和5年中の合計所得金額の見積額が48万円以下となる 扶養親族を有することにより、あなたが寡婦又はひとり親に該当する場合 に、チェックを付けます。

「38万円送金書類」

3添付書類

さらに、年末調整において、上記イ又はハに該当する親族について扶養控除又は障害者控除の適用を受ける場合には、令和5 年の最後の給与の支払を受ける日の前日までに、その親族と生計を一にする事実(送金額等)を記載した扶養控除等申告書を別 途作成し、「送金関係書類」(注3、5)(その親族を控除対象扶養親族として、「非居住者である親族」欄の項目のうち「38万円以上の支払」にチェックを付けた場合には、「38万円送金書類」(注4、5))を添付した上で提出するか、あるいはこの申告書の「生計を一 にする事実」欄又は「障害者又は勤労学生の内容」欄に送金額等を追記し、「送金関係書類」(その親族を控除対象扶養親族として、「非 居住者である親族」欄の項目のうち「38万円以上の支払」にチェックを付けた場合には、「38万円送金書類」)を添付した上で提 出してください(上記ロに該当する配偶者について配偶者(特別)控除の適用を受ける場合には、その配偶者と生計を一にする 事実を記載した「給与所得者の配偶者控除等申告書」に「送金関係書類」を添付し提出する必要があります。)。(注)3「送金関係書類」とは、次の書類であなたがその非居住者である親族の生活費又は教育費に充てるための支払を、必要 の都度、各人に行ったことを明らかにするものをいいます。 ① 金融機関の書類又はその写しで、その金融機関が行う為替取引によりあなたからその親族に支払をしたことを明ら かにする書類 ② いわゆるクレジットカード発行会社の書類又はその写しで、そのクレジットカード発行会社が交付したカードを提示して その親

(注)4「38万円送金書類」とは、「送金関係書類」のうち、あなたからその非居住者である親族各人への令和5年中における生活費又は教育費に充てるための支払の金額の合計額が 38万円以上であることを明らかにする書類をいいます。

(注)5「親族関係書類」、「留学ビザ等書類」、「送金関係書類」又は「38万円送金書類」が外国語により作成されている場合には、 訳文も添付する必要があります。