Q. 【年末調整】「住民税に関する事項」の退職手当等を有する配偶者・扶養親族とは?

A.

退職手当等の支払を受ける配偶者(生計を一にする配偶者で、退職所得を除いた合計所得金額の見積額が133万円以下)または扶養親族です。

退職手当等の支払を受けたことで所得税の控除対象外となった配偶者または扶養親族でも、住民税の控除対象となる場合があります。

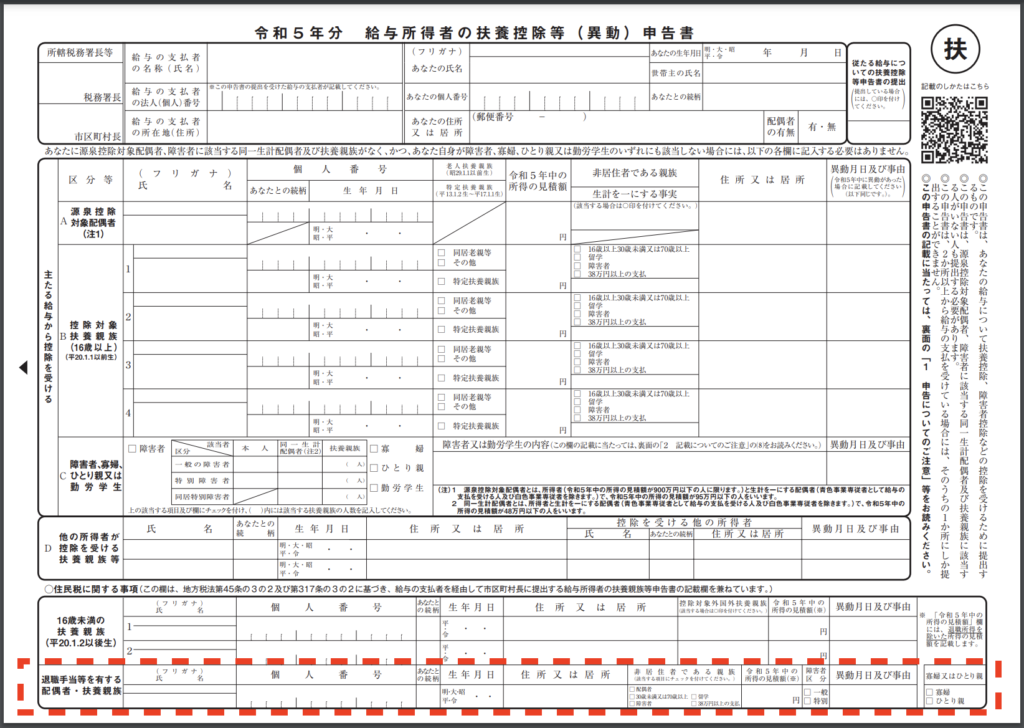

扶養控除申告書での表示箇所

・「住民税に関する事項」の「退職手当等を有する配偶者・扶養親族」欄

退職手当等(源泉徴収されるものに限ります。以下同じです。)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和5年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります。)又は扶養親族について記載します。

・「住民税に関する事項」の「寡婦又はひとり親」欄

退職所得を除くと令和5年中の合計所得金額の見積額が48万円以下となる扶養親族を有することにより、あなたが寡婦又はひとり親に該当する場合に、チェックを付けます。

出典:「各種申告書の記載例 令和5年分 給与所得者の扶養控除等(異動)申告書」(国税庁HP)

管理画面での表示箇所(提出者詳細画面)

退職手当等を有する配偶者

・「配偶者>住民税に関する事項」項目の「退職手当等を有する配偶者」欄、「退職所得を除く所得見積金額」欄

退職手当等を有する扶養親族

・「扶養親族>扶養区分情報」項目の「扶養区分」欄

※所得税の扶養親族に該当せず、かつ住民税の扶養親族に該当する扶養親族を『住民税の扶養親族(退職手当等)』の区分で表示します。

・「扶養親族>住民税に関する事項」項目の「退職手当等を有する扶養親族」欄、「退職所得を除く所得見積金額」欄

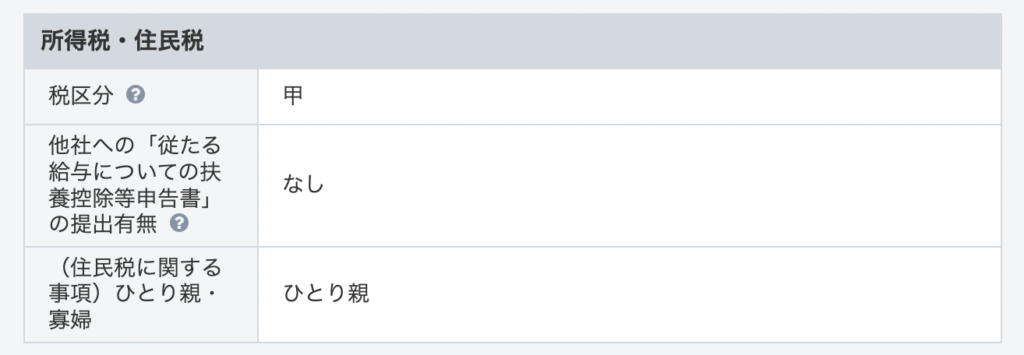

住民税の寡婦またはひとり親

・「本人>所得税・住民税」項目の「(住民税に関する事項)ひとり親・寡婦」欄