Q. 【年末調整】他の所得者が控除を受ける扶養親族とは?

A.

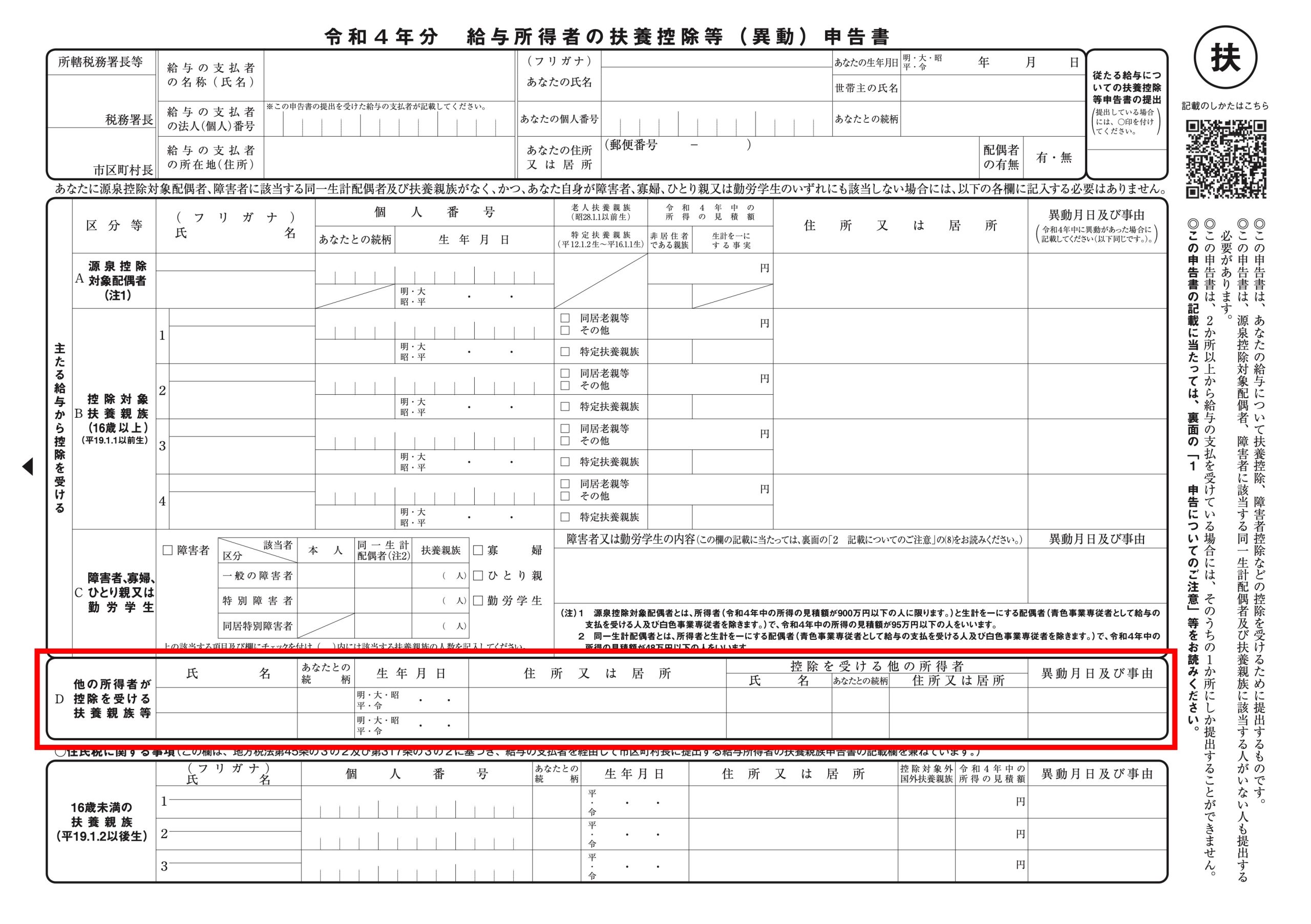

他の所得者が控除を受ける扶養親族とは、自分以外の所得者が扶養している親族のことです。扶養控除等申告書のD欄に記載します。

同じ世帯に所得者が2人以上いる場合(例:夫婦共働きの家庭等)には、同じ世帯のいずれの者の控除対象配偶者や扶養親族とするのかといった疑義が生じますが、このような場合には、「給与所得者の扶養控除等申告書」に記載されたところによることとされています。

同一人をそれぞれの所得者の控除対象配偶者や扶養親族として重複して申告しない限り、どの所得者の扶養親族等としても差し支えありません。

例:夫婦共働きの家庭に17歳の子供(扶養親族)が1人いる場合…

夫の扶養親族として申告 →可

妻の扶養親族として申告 →可

夫と妻両方の扶養親族として申告 →不可

出典:2以上の所得者がいる場合の扶養親族等の所属(国税庁HP)

他の所得者の扶養親族等がいる場合に、「給与所得者の扶養控除等(異動)申告書」上でその扶養親族等の氏名などを「D欄」に記載します。

所得金額調整控除との関係

その年の年末調整対象の給与等の収入金額が850万円を超える給与所得者で、イ~ハのいずれかに該当する給与所得者は所得金額調整控除を受けることができます。

イ 本人が特別障害者に該当する者

ロ 年齢23歳未満の扶養親族を有する者

ハ 特別障害者である同一生計配偶者又は扶養親族を有する者

扶養控除とは異なり、所得金額調整控除は同じ世帯に所得者が2人以上いる場合でも、重複して適用を受けることが可能です。ロに掲げる「年齢23歳未満の扶養親族」はD欄記載の「他の所得者が控除を受ける扶養親族等」も対象となります。