Q. 【年末調整】2025年アップデート後の「扶養区分」「源泉控除対象扶養親族」について

A.

提出者詳細画面の「扶養親族」情報につき、2025年のアップデートにて、以下の区分や項目の追加を行なっております。

「扶養区分情報」>「扶養区分」欄

2種類の区分を追加

年少扶養親族(16歳未満)

一般の扶養親族

特定扶養親族

特定親族(所得58万円超100万円以下) ※2025年アップデートにて追加

特定親族(所得100万円超) ※2025年アップデートにて追加

老人扶養親族

同居老人扶養親族

住民税の扶養親族(退職手当等)

「源泉控除対象親族該当」>「源泉控除対象親族該当」欄

来年令和8年1月以降の給与計算時のご参考用の項目

・来年(令和8年度)以降の給与処理時のご参考としていただく趣旨の項目です。

・今年(令和7年度)の年末調整への影響は生じない情報であるため、今年(令和7年度)の年末調整の処理においては、「源泉控除対象親族区分」項目は、無視していただいて問題ございません。

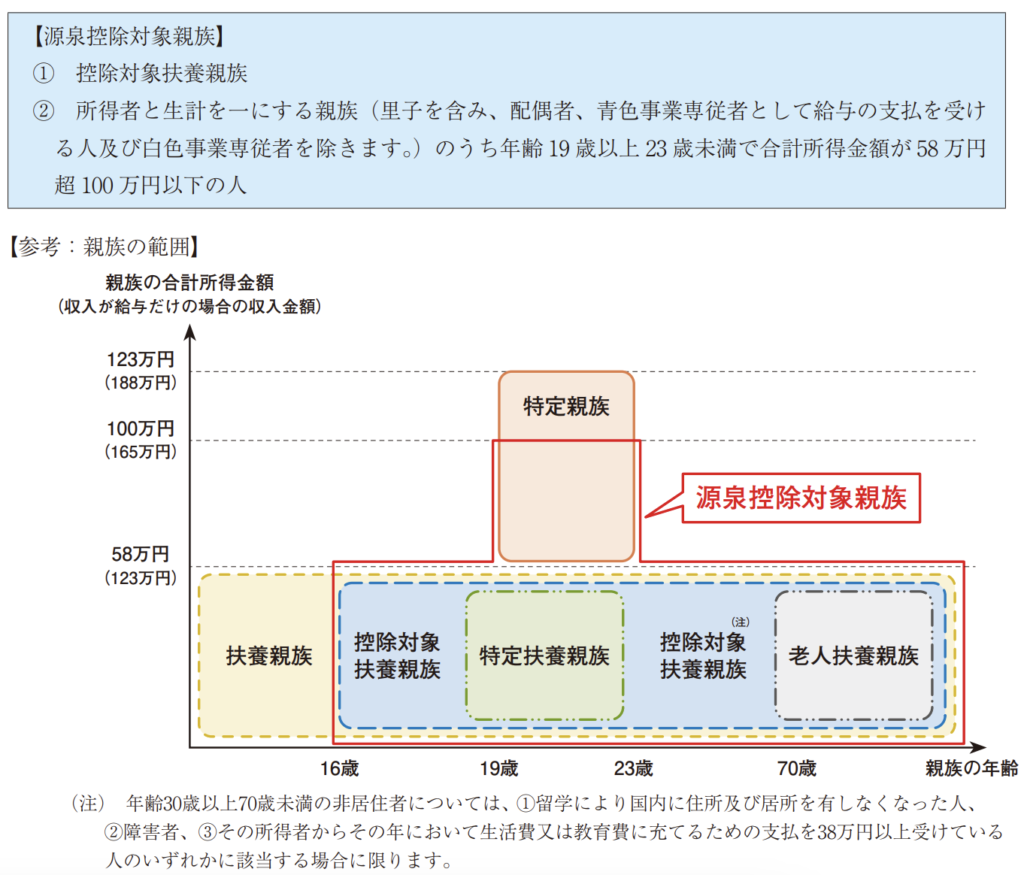

補足:令和8年以後の扶養控除等申告書について

・令和8年分以後の扶養控除等申告書には、「源泉控除対象親族」(次の①又は②のいずれかに該当する人)を記載することとされました。

出典:「令和7年分 年末調整のしかた」>「Ⅳ 令和8年分の給与の源泉徴収事務」(国税庁パンフレット)

「扶養区分情報>扶養区分」欄の区分に応じて、「該当する」「該当しない」のいずれかを表示

「該当する」:

一般の扶養親族

特定扶養親族

特定親族(所得58万円超100万円以下)

老人扶養親族

同居老人扶養親族

「該当しない」:

年少扶養親族(16歳未満)

特定親族(所得100万円超)

住民税の扶養親族(退職手当等)