Q. 【年末調整】雑所得となる主な公的年金等の計算式とは?

A.

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

雑所得となる公的年金

公的年金等は、年金の収入金額から公的年金等控除額を差し引いて所得金額を計算します。

この雑所得となる主な公的年金等は、次のものです。

(1) 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

(2) 過去の勤務により会社などから支払われる年金

(3) 外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定による社会保険または共済制度に類するもの

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105パーセントを乗じた金額が源泉徴収されます。

(注) 平成25年1月1日から令和19年12月31日までの間に生ずる所得については、所得税とともに復興特別所得税が源泉徴収されます。

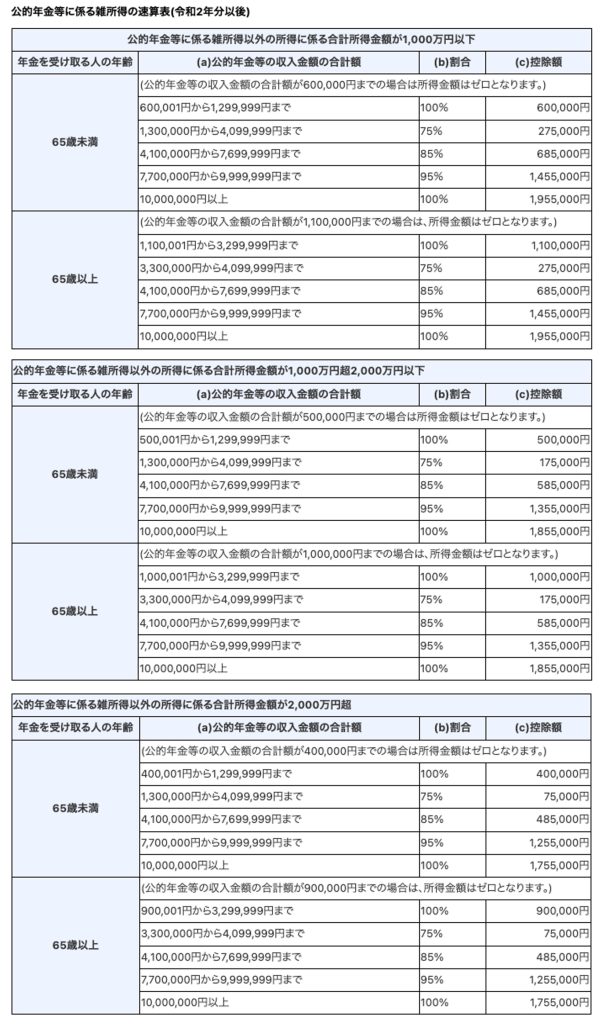

計算方法・計算式

公的年金等に係る雑所得の金額は、下記の表により算出します。

公的年金等に係る雑所得の金額=(a)×(b)-(c)

例えば65歳以上の人で「公的年金等に係る雑所得以外の所得に係る合計所得金額」が500万円、「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円×75%-275,000円=2,350,000円